CONTOH MAKALAH STATISTIK TERBARU

MAKALAH PENGARUH BELANJA MODAL DAN DANA ALOKASIUMUM TERHADAP KEMANDIRIAN KEUANGAN DAERAH

BAB I

DATA HASIL PENELITIAN

1.1 Belanja Modal (Variabel X1)

Belanja Modal merupakan belanja pemerintah daerah yang manfaatnya melebihi satu anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok Belanja Administrasi Umum. Kelompok belanja ini mencakup jenis belanja baik untuk bagian Belanja Aparatur Daerah maupun Pelayanan Publik (Mardiasmo, 2009).

Belanja daerah dikelompokkan menjadi belanja langsung dan tidak langsung. Biaya langsung terdiri dari belanja pegawai, belanja barang dan jasa serta belanja modal. Menurut Permendagri No. 13 Tahun 2006 Pasal 53 Belanja modal digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian atau pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (duabelas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya.

Belanja modal memiliki karakteristik yang spesifik yang menunjukkan berbagai pertimbangan dalam pengalokasiannya. Pemerolehan aset tetap juga memiliki konsekuensi pada beban operasional dan pemeliharaan di masa yang akan datang (Bati, 2009).

Belanja Modal = Belanja tanah + belanja peralatan mesin + belanja gedung dan bangunan + belanja jalan, irigasi, jaringan + belanja aset lainnya |

Belanja modal merupakan belanja daerah yang dilakukan pemerintah daerah diantaranya pembangunan dan perbaikan sektor pendidikan, kesehatan, transportasi sehingga masyarakat juga menikmati manfaat dari pembangunan daerah (Mulyanto, 2007).

Menurut Yovita (2011) Indikator variabel belanja modal diukur dengan:

2.1 Dana Alokasi Umum (Variabel X2)

Dana Alokasi Umum (DAU) merupakan salah satu transfer dana Pemerintah kepada pemerintah daerah yang bersumber dari pendapatan APBN, yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Menurut Brojonegoro dan C. Risyana dalam Sidik, dkk (2002:155), “Dana Alokasi Umum adalah transfer bersifat umum yang jumlahnya sangat signifikan dimana penggunaannya menjadi kewenangan daerah”.

Sedangkan menurut Halim (2002 : 160), ”Dana Alokasi Umum adalah dana yang berasal dari Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan dengan tujuan pemerataan kemampuan keuangan daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi”.

Dana Alokasi umum (DAU) ditetapkan sekurang-kurangnya 25% dari penerimaan dalam negeri yang ditetapkan dalam APBN. Dana Alokasi umum (DAU) untuk daerah provinsi dan untuk daerah kabupaten/kota ditetapkan masing-masing 10% dan 90% dari dana alokasi umum sebagaimana ditetapkan. DAU ini diukur dengan melihat nilai DAU yang disajikan dalam Laporan Realisasi APBD. Menurut Yovita (2011) Dana Alokasi Umum untuk daerah provinsi maupun daerah kabupaten/kota dapat dinyatakan sebagai berikut:

DAU= Celah Fiskal + Alokasi Dasar |

Dimana,

Celah Fiskal = Kebutuhan Fiskal –Kapasitas Fiskal

3.1 Tingkat Kemandirian Keuangan Daerah (Variabel Y)

Tingkat kemandirian keuangan daerah antara Pemerintah Pusat dan Daerah pada umumnya ditunjukkan oleh variabel - variabel Pendapatan Asli Daerah (PAD) terhadap Total Penerimaan Daerah (TPD), Rasio Bagi Hasil Pajak dan Bukan Pajak untuk Daerah (BHPBP) terhadap TPD, dan Rasio Sumbangan Bantuan Daerah (SBD) terhadap TPD.

(Muliana, 2009) ,Kemandirian keuangan daerah merupakan kemampuan pemerintah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah. Dalam mengukur tingkat kemandirian daerah ini, Muliana (2009 mengukurnya dengan membandingkan Pendapatan Asli Daerah dengan Total Pendapatan Asli Daerah yang diperoleh Daerah dalam Laporan Realisasi APBD. Tujuan kemandirian keuangan daerah mencerminkan suatu bentuk pemerintahan daerah apakah dapat menjalankan tugasnya dengan baik atau tidak.

Untuk melihat kesiapan pemerintah daerah dalam menghadapi otonomi daerah khususnya di bidang keuangan, diukur dari seberapa jauh kemampuan pembiayaan urusan bila didanai sepenuhnya oleh PAD dan Bagi Hasil Daerah (Mulyanto, 2007: 93).

Menurut Widodo (dalam Halim, 2002) Rasio kemandirian menggambarkan ketergantungan daerah terhadap sumber dana ekstern. Semakin tinggi rasio kemandirian mengandung arti bahwa tingkat ketergantungan bantuan pihak ekstern (terutama pemerintah pusat dan propinsi) semakin rendah, dan demikian pula sebaliknya. Rasio kemandirian juga menggambarkan tingkat partisipasi masyarakat dalam pembangunan daerah. Semakin tinggi rasio kemandirian, semakin tinggi partisipasi masyarakat dalam membayar pajak dan retribusi daerah yang merupakan komponen utama pendapatan asli daerah.

Indikator variabel Tingkat Kemandirian Keuangan Daerah diukur dengan:

Berdasarkan hasil Survei peneliti, diperoleh data sebagai berikut:

Tabel 1.1

Data Belanja Modal, Dana Alokasi Umum Dan Tingkat Kemandirian Keuangan Daerah (Dalam Logaritma Natural (LN))

NO | TAHUN | KABUPATEN/KOTA | BELANJA MODAL | DANA ALOKASI UMUM | TINGKAT KEMANDIRIAN KEUANGAN DAERAH |

1 | 2009 | Kab. Sumedang | 13,80 | 15,62 | 2,29 |

2 | Kab. Tasikmalaya | 12,26 | 13,86 | 1,52 | |

3 | Kab. Sukabumi | 11,91 | 13,66 | 4,03 | |

4 | Kota Banjar | 11,52 | 13,66 | 4,31 | |

5 | Kab. Bandung | 14,98 | 11,59 | 4,36 | |

6 | Kab. Karawang | 12,06 | 13,44 | 2,39 | |

7 | Kab. Purwakarta | 13,85 | 15,33 | 4,41 | |

8 | Kab. Subang | 12,04 | 15,71 | 4,11 | |

9 | 2010 | Kab. Sumedang | 11,54 | 13,36 | 2,30 |

10 | Kab. Tasikmalaya | 12,13 | 13,73 | 1,31 | |

11 | Kab. Sukabumi | 10,83 | 12,66 | 2,78 | |

12 | Kota Banjar | 11,04 | 12,29 | 2,27 | |

13 | Kab. Bandung | 12,20 | 13,90 | 2,27 | |

14 | Kab. Karawang | 12,28 | 13,48 | 2,56 | |

15 | Kab. Purwakarta | 11,75 | 13,10 | 2,20 | |

16 | Kab. Subang | 11,91 | 13,48 | 1,85 | |

17 | 2011 | Kab. Sumedang | 11,95 | 14,03 | 2,34 |

18 | Kab. Tasikmalaya | 12,03 | 14,22 | 1,22 | |

19 | Kab. Sukabumi | 10,94 | 13,34 | 2,91 | |

20 | Kota Banjar | 11,93 | 13,09 | 2,24 | |

21 | Kab. Bandung | 12,06 | 14,70 | 2,47 | |

22 | Kab. Karawang | 12,20 | 13,78 | 2,93 | |

23 | Kab. Purwakarta | 11,88 | 13,78 | 2,42 | |

24 | Kab. Subang | 12,13 | 14,12 | 1,90 | |

25 | 2012 | Kab. Sumedang | 12,23 | 13,74 | 2,38 |

26 | Kab. Tasikmalaya | 12,78 | 13,90 | 1,21 | |

27 | Kab. Sukabumi | 11,02 | 12,90 | 3,01 | |

28 | Kota Banjar | 11,91 | 12,55 | 2,31 | |

29 | Kab. Bandung | 13,10 | 14,23 | 2,54 | |

30 | Kab. Karawang | 13,38 | 13,82 | 3,29 | |

31 | Kab. Purwakarta | 12,02 | 13,36 | 2,57 | |

32 | Kab. Subang | 12,35 | 13,73 | 2,04 | |

33 | 2013 | Kab. Sumedang | 12,44 | 13,85 | 2,40 |

34 | Kab. Tasikmalaya | 13,10 | 14,02 | 1,16 | |

35 | Kab. Sukabumi | 11,66 | 13,02 | 3,03 | |

36 | Kota Banjar | 12,31 | 12,67 | 2,43 | |

37 | Kab. Bandung | 13,01 | 14,36 | 2,71 | |

38 | Kab. Karawang | 13,26 | 13,94 | 3,20 | |

39 | Kab. Purwakarta | 12,35 | 13,49 | 2,54 | |

40 | Kab. Subang | 12,58 | 13,85 | 2,07 |

BAB II

ANALISIS DATA

2.1. Pengujian Asumsi Klasik

Sebelum melakukan pengujian hipotesis, model regresi penelitian ini diuji dengan uji asumsi klasik. Pengujian asumsi klasik diperlukan agar intepretasi hasil dari analisis regresi tidak terganggu dan diperoleh adanya ketepatan model. Dalam pengujian asumsi klasik, asumsi-asumsi yang digunakan adalah asumsi normalitas, multikolinearitas, autokorelasi, dan heteroskedastisitas.

2.1.1 Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah data yang diuji normal atau tidak. Data yang diuji secara langsung terbukti tidak normal sehingga harus dilakukan perbaikan dengan menggunakan logaritma natural. Uji Normalitas yang digunakan dalam penelitian ini yaitu menggunakan medel One-sample Kolmogrov-smirnov Test.

Tabel 2.1

Hasil Uji Normalitas dengan Kolmogorov-Smirnov

Berdasarkan uji normalitas dengan Kolmogorov-smirnov test diperoleh nilai KSZ sebesar 1,114 dan Asymp.Sig. sebesar 0,167 lebih besar dari 0,05 maka dapat di simpulkan data berdistribusi normal.

Selain menggunakan table K-S, Uji normalitas data juga dapat dilihatdengan menggunakan grafik histogram dan p-plot seperti dibawah ini.

Gambar 1.1

Hasil Uji Normalitas dengan Histogram

Gambar 2.1

Hasil Uji Normalitas dengan P-P PLOT

Berdasarkan tampilan output chart diatas kita dapat melihat grafik histogram maupun grafik plot. Dimana grafik Histogram memberikan pula distribusi yang melenceng ke kanan yang artinya adalah data berdistribusi normal. Selanjutnya, pada gambar P-Plot terlihat titik-titik mengikuti dan mendekati garis diagonalnya sehingga dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

2.1.2 Uji multikolinearitas

Uji multikolinearitas bertujuan mendeteksi ada tidaknya hubungan antar variabel independen. Dalam Structural Equation Modeling yang baik seharusnya tidak terdapat hubungan antar variabel independen, jika terdapat hubungan berarti maka terjadi masalah Multikolinearitas. Di dalam penelitian ini, uji Multikolinearitas dilakukan dengan melihat nilai Varian Inflation Factor (VIF) dari setiap variabel. Uji Multikolinearitas yang digunakan dalam penelitian ini yaitu menggunakan model Coefficients.

Tabel 3.1

Hasil Uji Multikolinearitas dengan Coefficients

Menurut imam ghozali (2006:95).uji multikolinearitas dapat dilakukan dengan dua cara, yaitu :

· Nilai tolerance semua variabel independen < dari 0,10.

· Nilai VIF semua variabel independen lebih >10,00.

Maka terjadi multikolinearitas.

Berdasarkan tabel perhitungan tersebut, Belanja Modal memiliki VIF 1,080 < 10 dan hasil perhitungan tolerance 0,926 > 0,10.Dana Alokasi Umum memiliki VIF 1,080<10 dan hasil perhitungan tolerance 0,926 > 0,10. Jadi dapat di simpulkan bahwa tidah ada multikolinearitas antar variabel independen dalam model regresi.

2.1.3 Uji Autokorelasi

Uji Autokorelasi digunakan untuk menguji apakah dalam modelregresi linear terdapat korelasi antara error term pada periode t1 denganerror term pada periode t2 (Gujarati, 1995). Pengujian ini dilakukan denganmenggunakan uji Durbin-Watson. Modal regresi yang baik adalah modelyang tidak mengandung autokorelasi.Dalam Gujarati (1995) cara untuk menentukan ada tidaknyaautokorelasi adalah:

Jika 0 < Durbin-Watson < dL, maka terbukti terjadi autokorelasi positif.

Jika dL < Durbin-Watson < dU, dan 4-dU < Durbin-Watson < 4- dL, maka tidakdapat disimpulkan.

Jika dU < Durbin-Watson < 4- dU, maka tidak terjadi autokorelasi.

Jika 4- dL < Durbin-Watson < 4, maka terbukti terjadi autokorelasi negatif.

Uji Autokorelasi yang digunakan dalam penelitian ini yaitu menggunakan model Model Summary.

Tabel 4.1

Hasil uji Autokorelasi dengan uji Darbin-watson

Model Summaryb | |||||

Model | R | R Square | Adjusted R Square | Std. Error of the Estimate | Durbin-Watson |

1 | ,193a | ,037 | -,015 | ,82945 | 1,673 |

a. Predictors: (Constant), Dana_Alokasi-Umum, Belanja_Modal | |||||

b. Dependent Variable: Tingkat_Kemandirian_Keuangan_Daerah | |||||

Berdasarkan tabel diatas Nilai Durbin Watson yang diperoleh adalah sebesar 1,673. Menurut tabel nilai Durbin-Watson pada sampel = 40 dan K= 2 adalah dL = 1,391 dan dU = 1,600. Berdasarkan aturan pengambilan keputusan diatas terjadi autokorelasi atau tidak , maka nilai Durbin-Watson dalam penelitian sebesar 1,673 lebih besar dari batas atas (dU) 1,600 dan kurang dari 2,400 (4- dU), maka dapat disimpulkan dalam penelitian ini tidak terjadi autokorelasi residual.

2.1.4 Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalammodel regresi terjadi ketidaksamaan variance dari residual suatu pengamatanke pengamatan yang lain. Model regresi yang baik adalah yanghomokedastisitas atau tidak heteroskedastisitas. Uji Heteroskedastisitas yang digunakan dalam penelitian ini yaitu menggunakan Model Coefficients .

Tabel 5.1

Uji heterokesdastisitas diuji dengan uji Glejser.

Berdasarkan output diatas diketahui bahwa nilai signifikasi variabel Belanja Modal (X1) Sebesar 0,414 lebih besar dari 0,05, artinya tidak terjadi heteroskedastisitas pada variabel Belanja Modal (X1). Sementara itu, diketahui nilai signifikasi variabel Dana Alokasi Umum (X2) yakni 0,196 lebih besar dari 0,05, artinya tidak terjadi heteroskedastisitas pada Dana Alokasi Umum (X2).

Selain menggunakan tabel Uji Glejser, Uji Heteroskedastisitas data juga dapat dilihat dengan menggunakan grafik scaterplots seperti dibawah ini.

Gambar 3.1

Hasil Uji heterokesdastisitas diuji dengan scaterplots.

Hasil uji heteroskedastisitas variabel dependen tingkat kemandirian keuangan daerah menunjukan bahwa titik-titik tersebar di atas dan dibawa angka nol. Titik-titik menyebar dan tidak membentuk pola tertentu yang teratur sehingga dapat disimpulkan bahwa dalam model regresi tidak terjadi heteroskedas.

2.2 Analisis Koefisien Korelasi

Analisis korelasi atau asosiasi merupakan studi pembahasan tentang drajad keeratan hubungan antar variabel yang dinyatakan dengan koefisien korelasi. Hubungan antara variabel bebas (X) dan variabel terikat (Y) dapat bersifat:

Ø Positif, artinya jika variabel bebas (X) naik, maka variabel terikat (Y) naik.

Ø Negatif, artinya jika variabel bebas (X) turun, maka variabel terikat (Y) turun

Drajad hubungan biasanya dinyatakan dengan r, yang disebut dengan koefisien korelasi sampel yang merupakan penduga bagi koefisien populasi. Sedangkan r2 disebut dengan koefisien determinasi (koefisien penentu). Kekuatan korelasi linear antara variabel X dan variabel Y disajikan dengan rxy di definisikan dengan rumus:

Keterangan :

r : koefisien korelasi

X1 : variabel bebas

Y1 : variabel terikat

N : jumlah pengamatan

Formula tersebut disebut formula koefisien korelasi momen produk (product moment) karl pearson.

Koefisien korelasi bernilai paling kecil -1 dan paling besar bernilai 1

a. Berkenaan dengan besaran angka, jika 0, maka artinya tidak ada korelasisama sekali dan jika korelasi 1 berarti korelasi sempuran hal ini berarti bahwa semakin mendekati 1 atau -1 maka hubungan antara dua variabel semakin kuat. Sebaliknya, jika r mendekati 0 berarti hubungan dua variabel semakin lemah. Sebenarnya tidak ada ketentuan yang tepat mengenai apakah angka korelasi tertentu menunjukan tingkat korelasi yang tinggi atau lemah. Namun, hal ini dapat di jadikan pedoman sederhana, bahwa angka korelasi diatas 0,05 menunjukan korelasi yang cukup kuat sedangkan dibawah 0,05 korelasi lemah.

Selain besarnya korelasi, tanda korelasi juga berpengaruh pada penafsiran hasil. Tanda negatif (-) pada output menunjukan adanya arah yang berlawanan, sedangkan tanda positif (+) menunjukan arah yang sama.

Menurut Sugiyono (2007) pedoman untuk memberikan interpretasi koefisien korelasi sebagai berikut:

0,00 - 0,199 = sangat rendah

0,20 - 0,399 = rendah

0,40 - 0,599 = sedang

0,60 - 0,799 = kuat

0,80 - 1,000 = sangat kuat

2.2.1 Analisis Korelasi Sederhana

Analisis korelasi sederhana (Bivariate Correlation) digunakan untuk mengetahui keeratan hubungan antara dua variabel dan untuk mengetahui arah hubungan yang terjadi. Koefisien korelasi sederhana menunjukkan seberapa besar hubungan yang terjadi antara dua variabel. Dalam SPSS ada tiga metode korelasi sederhana (bivariate correlation) diantaranya Pearson Correlation, Kendall’s tau-b, dan Spearman Correlation. Pearson Correlationdigunakan untuk data berskala interval atau rasio, sedangkan Kendall’s tau-b,dan Spearman Correlation lebih cocok untuk data berskala ordinal.

Pada bab ini akan dibahas analisis korelasi sederhana dengan metode Pearson atau sering disebut Product Moment Pearson. Nilai korelasi (r) berkisar antara 1 sampai -1, nilai semakin mendekati 1 atau -1 berarti hubungan antara dua variabel semakin kuat, sebaliknya nilai mendekati 0 berarti hubungan antara dua variabel semakin lemah. Nilai positif menunjukkan hubungan searah (X naik maka Y naik) dan nilai negatif menunjukkan hubungan terbalik (X naik maka Y turun).

Perhitungan koefisien korelasi antar variable pada penelitian ini dilakukan dengan menggunakan uji korelasi yang dapat dilihat pada tabel berikut :

Tabel 6.1

Hasil output pengujian korelasi sedarhana

Interpretasi output dari tabel diatas adalah:

a. Berdasarkan tabel correlations diketahui bahwa besarnya hubungan koefisien korelasi antara Belanja Modal dan Dana Alokasi Umum adalah sebesar 0,272 dengan kesimpulan sebagai berikut :

Ø Karena nilai koefisien korelasi positif maka arah hubungan antara variabel Belanja Modal dan Dana Alokasi Umum positif artinya jika belanja modal bertambah maka dana alokasi umum bertambah.

Ø Tingkat keeratan hubungannya termasuk kategori (lemah).

b. Berdasarkan tabel correlations diketahui bahwa besarnya hubungan koefisien korelasi antaraTingkat Kemandirian Keuangan Daerah dan Belanja Modal adalah sebesar 0,188 dengan kesimpulan sebagai berikut :

Ø karena nilai koefisien korelasi positif maka arah hubungan antara variabel Tingkat Kemandirian Keuangan Daerah dan Belanja Modal positif artinya jika belanja modal bertambah maka dana alokasi umum bertambah.

Ø Tingkat keeratan hubungannya termasuk kategori (sangat lemah).

c. Berdasarkan tabel correlations diketahui bahwa besarnya hubungan koefisien korelasi antaraTingkat Kemandirian Keuangan Daerah dan Dana Alokasi Umum adalah sebesar 0,011 dengan kesimpulan sebagai berikut :

Ø Karena nilai koefisien korelasi positif maka arah hubungan antara variabel Tingkat Kemandirian Keuangan Daerah dan Dana Alokasi Umum positif artinya jika belanja modal bertambah maka dana alokasi umum bertambah.

Ø Tingkat keeratan hubungannya termasuk kategori (sangat lemah).

2.2.2 Analisis Korelasi Ganda

Analisis korelasi ganda berfungsi untuk mencari besarnya hubungan dan konstribusi dua variabel bebas (X) atau lebih secara simultan (bersama-sama) dengan variabel terikat (Y).

Pengambialan keputusan dalam uji korelasi ganda dapat dengan membandingkan antara nilai probabilitas 0,05 dengan nilai probabilitas sig dengan dasar pengambilan keputusan sebagai berikut :

a. Jika nilai probabilitas 0,05 lebih kecil atau sama dengan nilai probabilitas sig. F change atau [0,05<sig. F change]. Maka Ho di terima dan Ha ditolak, artinya tidak ada hubungan yang signifikan antara variabel X dengan variabel Y.

b. Jika nilai probabilitas 0,05 lebih besar dari nilai probabilitas sig. F change atau [0,05>sig. F change]. Maka Ho ditolak dan Ha diterima artinya ada hubungan yang signifikan antara variabel X dengan variabel Y.

Perhitungan koefisien korelasi antar variable pada penelitian ini dilakukan dengan menggunakan uji korelasi yang dapat dilihat pada tabel berikut :

Tabel 7.1

Hasil Korelasi Ganda

Model Summary | |||||||||

Model | R | R Square | Adjusted R Square | Std. Error of the Estimate | Change Statistics | ||||

R Square Change | F Change | df1 | df2 | Sig. F Change | |||||

1 | ,193a | ,037 | -,015 | 82,94523 | ,037 | ,716 | 2 | 37 | ,495 |

a. Predictors: (Constant), Dana Alokasi Umum, Belanja Modal | |||||||||

Interpretasi output:

Berdasarkan tabel model summary diketahui bahwa besarnya hubungan antara Belanja Modal dan Dana Alokasi Umum terhadap Tingkat Kemandirian Keuangan Daerah yang dihitung dengan koefisien korelasi adalah 0,193. Maka kesimpulannya adalah.

Ø Karena nilai koefisien korelasi positif maka arah hubungan antara variabel Belanja Modal dan Dana Alokasi Umum terhadap Tingkat Kemandirian Keuangan Daerah positif artinya jika belanja modal dan dana alokasi umum bertambah maka Tingkat Kemandirian Keuangan Daerah bertambah.

Ø Tingkat keeratan hubungannya termasuk kategori (sangat lemah).

2.3 Analisis Koefisien Determinasi

Analisis Koefisien Determinasi (R2) digunakan untuk mengetahui seberapa besar persentase sumbangan pengaruh variable independen secara serentak terhadap variable dependen. Maksudnya secara serentak itu misalkan ada beberapa variable independen (X1,X2 dan seterusnya) mempengaruhi variabel dependen (Y)

2.3.1 Pengaruh parsial

Untuk mengukur seberapa besar variabel bebas berpengaruh terhadap variabel terikat dapat dihitung dengan rumus besaran yang disebut koefisien determinasi yang dinyatakan dengan persentase,untuk mengetahui berapa besar koefisien determinasi digunakan rumus sebagai berikut :

KD = r2 x 100%

Keterangan :

KD =Koefisien Determinasi

r = Nilai Koefisien Korelasi

Untuk menghitung besarnya konstribusi Belanja Modal terhadap Tingkat Kemandirian Keuangan Daerah digunakan rumus KD sebagai berikut :

KD = r2 x 100%

= 0,1882 x 100%

= 3,53%

Berdasarkan perhitungan diatas dapat diketahui bahwa kontribusi Belanja Modal terhadap Tingkat Kemandiriaan Keuangan Daerah yaitu sebesar 3,53% dan sisanya 96,47% (100% -3,53%)ditentukan oleh variabel lain yang tidak dijelaskan dalam penelitian ini.

Untuk menghitung besarnya kontribusi Dana Alokasi Umum terhadap Tingkat Kemandiriaan Keuangan Daerah rumus KD sebagai berikut :

KD = r2 x 100%

= 0,0112 x 100%

=0,01%

Berdasarkan perhitungan diatas, dapat diketahui bahwa kontribusi Dana Alokasi Umum terhadap Tingkat Kemandirian Keungan Daerah yaitu sebesar 0,01% dan sisanya 99,99% (100% - 0,01%) ditentukan oleh variabel lain yang tidak di jelaskan dalam penelitian ini.

2.3.2 Pengaruh Simultan

Untuk menghitung besarnya kontribusi Belanja Modal dan Dana Alokasi Umum terhadap Tingkat Kemandirian Keungan Daerah rumus KD sebagai berikut :

KD = R2x 100%

=0,1992 x 100%

=3,96

Berdasarkan perhitungan di atas, dapat diketahui bahwa kontribusi belanja modal dan dana alokasi umum terhadap tingkat kemandirian keungan daerah yaitu sebesar 3,96% dan sisanya 96,04% (100% - 3,96%) ditentukan oleh variabel lain yang tidak di jelaskan dalam penelitian ini.

Berdasarkan hasil penelitian maka model penelitian adalah :

Gambar 4.1

Model Penelitian

2.4 Analisis Koefisien Regresi

Analisis regresi menurut Riduan (2010:155) adalah:

Suatu alat analisis peramalan nilai pengaruh dua variabel bebas atau lebih terhadap variabel terikat untuk membuktikan ada atau tidaknya hubungan fungsi atau hubungan kausal antara dua variabel bebas atau lebih (X1), (X2), (X3), …..(Xn) dengan satu variabel terikat.

Persamaan regresi ganda di rumuskan sebagai berikut :

Y = a + b1X1 + b2X2 |

2.4.1 Regresi Ganda

Analisis regresi ganda digunakan oleh peneliti, bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen. Bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya). Jadi analisis regresi ganda akan dilakukan apabila jumlah variabel independennya minimal 2.

Model analisis regresi ini diperoleh dengan menggunakan pengujian regresi sebagai berikut:

Tabel 8.1

Hasil Regresi Ganda

Berdasarkan hasil perhitungan tersebut, maka didapat persamaan sebagai berikut :

Y = 70,396 + 0,200 X1– 0,044 X2

Dari persamaan regresi ganda tersebut dapat diartikan bahwa :

1. Apabila nilai belanja modal berubah sebesar satu-satuan maka nilai tingkat kemandirian keungan daerah akan berubah sebesar 0,200 (ceteris paribus)dengan arah hubungan yang sama yaitu positif.

2. Apabila dana alokasi umum berubah sebesar satu-satuan, maka nilai tingkat kemandirian keungan daerah akan berubah sebesar -0,044 (ceteris paribus) dengan arah hubungan yang berbeda yaitu negatif.

3. Apabila nilai belanja modal dan dana alokasi umum bernilai nol, maka nilai tingkat kemandirian keungan daerah akan bernilai sesuai dengan nilai konstan dalam persamaan sebesar 70,396.

2.5 Uji Hipotesis

2.5.1 Uji Parsial (Uji t)

Uji Hipotesis ini digunakan untuk menguji hipotesis Belanja Modal (X1), Dana Alokasi Umum (X2), terhadap Tingkat Kemandirian Keuangan Daerah (Y). Statistik uji yang digunakan untuk mengetahui uji hipotesis dalam penelitian ini adalah uji t dengan rumus (sugiyono 2010:230) :

Keterangan :

thitung = Nilai t

r = Nilai Koefisien Korelasi

n = Jumlah Sampel

Uji t dilakukan dengan membandingkan thitungdengan ttabel pada tingkat signifikan α 5% dengan dk = n – 1.

Berdasarkan rumusan masalah dan hipotesis atau dugaan sementara sehingga dilakukan dengan uji hipotesis dengan ketentuan sebagai berikut :

Ho = 0 : Tidak ada pengaruh antara belanja modal dan dana alokasi umum terhadap tingkat kemandirian keuangan daerah.

Ho ≠ 0 : Ada pengaruh antara belanja modal dan dana alokasi umum terhadap tingkat kemandirian keuangan daerah.

Kaidah pengujiannya adalah :

Jika thitung≥ ttabel maka Ho ditolak dan Ha diterima. Artinya terdapat pengaruh antara belanja modal dan dana alokasi umum terhadap tingkat kemandirian keuangan daerah.

Jika thitung≤ ttabel, maka Ho diterima dan Ha ditolak. Artinya tidak terdapat pengaruh antara belanja modal dan dana alokasi umum terhadap tingkat kemandirian keuangan daerah.

Uji t yaitu suatu uji untuk mengetahui signifikansi pengaruh variabel independen (Belanja Modal dan Dana Alokasi Umum) secara parsial atau individual menerangkan variabel dependen (Tingkat Kemandirian Keuangan Daerah) dengan pengujian menggunakan tabel COEFFICIENTS Sebagai berikut :

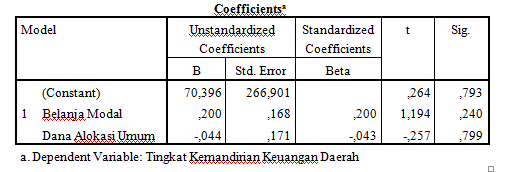

Tabel 9.1

Hasil Uji t

Berdasarkan tabel tersebut dapat disimpulkan mengenai uji hipotesis secara parsial dari masing-masing variabel independen terhadap variabel dependen. hasil uji t adalah sebagai berikut :

H1: Belanja modal berpengaruh signifikan dan positif terhadap Tingkat Kemandirian Keuangan Daerah pada tabel Coefficients dapat kita lihat bahwa angka signifikansi untuk variabel Belanja Modal adalah sebesar 0,240 nilai ini lebih besar dari tingkat signifikansi sebesar 0,05 dan nilai thitung<ttabel yaitu 1,194 < 1,684 dapat disimpulkan bahwa Belanja Modal tidak berpengaruh secara signifikan terhadap Tingkat Kemandirian Keuangan Daerah, dan dapat disimpulkan H1ditolakkarena didukung oleh data dan sesuai dengan hasil penelitian.

Gambar 5.1

Kurva uji dua pihak Belanja Modal

H2 : Dana Alokasi Umum berpengaruh signifikan dan positif terhadap Tingkat Kemandirian Keuangan Daerah pada tabel Coefficients kita lihat bahwa angka signifikansi untuk variabel dana alokasi umum adalah sebessar 0,799 nilai ini lebih besar dari tingkat signifikansi sebesar 0,05 dan nilai thitung< ttabel yaitu sebesar -0,257<1,684 dapat disimpulkan bahwa Dana Alokasi Umum tidak berpengaruh secara signifikan terhadap tingkat kemandirian keuangan daerah dan dapat disimpulkan H2 ditolak karena tidak didukung oleh data dan tidak sesuai dengan hasil penelitian.

Gambar 6.1

Kurva uji dua pihak Dana Alokasi Umum

2.5.2 Uji Simultan ( Uji F )

Uji F digunakan untuk mengetahui apakah variabel independen (Belanja Modal dan Dana Alokasi Umum) secara bersama-sama atau simultan dapat mempengaruhi variabel dependen ( Tingkat Kemandirian Keungan Daerah ).

Untuk menghitung uji F dapat digunakan rumus sebagai berikut

(sugiyono 2010:235).

Keterangan:

R = Koefisien Korelasi GandaKeterangan:

k = Jumlah Variabel Independen

n = Jumlah Anggota Sampel

Kriteria Pengujian :

a. Apabila Fhitung> Ftabel, Maka Ho ditolak dan Ha diterima. Berarti ada pengaruh positif antara Belanja Modal dan Dana Aloasi Umum terhadap Tingkat Kemandirian Keuangan Daerah.

b. Apabila Fhitung< Ftabel, Maka Ho diterima dan Ha ditolak. Berartitidak ada pengaruh positif antara Belanja Modal dan Dana Alokasi Umum terhadap Tingkat Kemandirian Keuangan Daerah.

Tabel 10.1

Hasil Uji F

Berdasarkan kolom sig.(signifikan) pada Uji F di atas, di peroleh sig. 0,495 lebih besar dari probabilitas 0,05 atau 0,495 > 0,05 dan nilai Fhitung < Ftabel yaitu 0,716 <2,84 maka Ha ditolak dan Ho diterima hal ini berarti belanja modal dan dana alokasi umum secara bersama-sama tidak berpengaruh signifikan terhadap tingkat kemandirian keuangan daerah, dan dapat disimpulkanHa ditolak karena didukung data dan sesuai hasil penelitian.

Berdasarkan uji hipotesis tersebut maka digunakan uji dua belah pihak seperti pada gambar di bawah ini.

Gambar 7.1

Hasil Perhitungan Kurva Uji Dua Pihak

Dapat dilihat dari kurva uji dua pihak diatas, bahwa Fhitung<Ftabelyaitu sebesar 0,716 < 2,84 sehingga dapat disimpulkan bahwa Ho diterima karena berada dalam daerah penerimaan Ho. Artinya terdapat pengaruh Belanja Modal dan Dana Alokasi Umum bersama-sama tidak berpengaruh terhadap Tingkat Kemandirian Keuangan Daerah.

BAB III

PENUTUP

3.1 Kesimpulan

Penelitian ini bertujuan untuk melihat sejauh mana pengaruh Belanja Modal dan Dana Alokasi Umum terhadap Tingkat Kemandirian Keuangan Daerah pada kabupaten dan kota privinsi jawa barat tahun 2009-2013. Berdasarkan hasil analisis yang telah dilakukan, maka dapat diambil kesimpulan:

1. Karena nilai koefisien korelasi positif maka arah hubungan antara variabel Belanja Modal dan Dana Alokasi Umum terhadap Tingkat Kemandirian Keuangan Daerah positif artinya jika belanja modal dan dana alokasi umum bertambah maka Tingkat Kemandirian Keuangan Daerah bertambah.

2. Hasil penelitian menunjukkan bahwa variabel-variabel independen dalam hal ini Belanja Modal dan Dana Alokasi Umum secara bersama-sama berpengaruh signifikan terhadap Tingkat Kemandirian Keuangan Daerah.

3. Karna Fhitung<Ftabelyaitu sebesar 0,716 < 2,84 sehingga dapat disimpulkan bahwa Ho diterima karena berada dalam daerah penerimaan Ho. Artinya terdapat pengaruh Belanja Modal dan Dana Alokasi Umum bersama-sama tidak berpengaruh terhadap Tingkat Kemandirian Keuangan Daerah.

0 Response to "CONTOH MAKALAH STATISTIK TERBARU"

Post a Comment